●理財1╱直接存進撲滿 小心通膨吃掉

許多人拿到長輩紅包後,會將錢存入小撲滿再購買喜歡的物品(例如:限量版衣服或鞋子),這樣的物品通常比較高價(因為商家限量製作),所以需要存久一點才能達到目標,不過,如果把錢存在身邊的時間拉長,就得注意近期「通貨膨脹」的問題了!

「通貨膨脹」是指物價水平上升(就是東西變貴),或是貨幣購買力下降(就是錢可以買的東西變少)。這個問題曾在過去的專欄討論過(可參考659期):當市場的原物料成本變高(因為戰爭、需求或取得原物料不易等導致)、對於物品的需求變高(例如糧食、石油等物料),以及市面上流通的貨幣增加(因為大家只想把現金留在身上或政府在市場上發行過量的貨幣)等因素,是導致通膨的最主要原因。

物品通膨率的計算公式是:

假如政府公布某一物價通膨率為5%,而你原本一直渴望某一限量的球鞋售價為一萬元,在經過上面公式的轉換:

因此,把紅包長期存入撲滿的結果,就是導致你手上的錢「變薄」了!

●理財2╱轉成美元定存 留意匯率利率

既然存入撲滿會讓錢「變薄」,許多人便把念頭轉向銀行帳戶。很多人在小時候都會由父母幫忙開一個帳戶,當作理財的啟蒙教育,我們可以用這個帳戶來討論把錢存入後的狀況。

一般來說,銀行的存款有許多不同的模式,我們就以活期存款、定期存款與外幣存款討論吧!

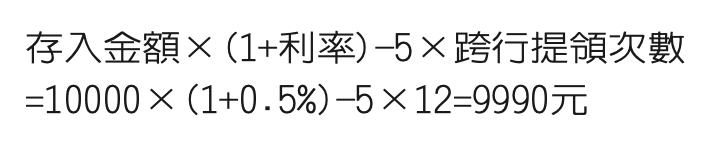

活期存款與定期存款的最大不同是:活期存款不限定存入的金額以及提領的時間,看似自由與便利,不過相對的存款利率很低(一般平均年利率約0.6%,並且跨行提領(從非存入銀行的提款機提領)時還需要扣除平均5元的提款手續費,假設當初存了1萬元,在1年後於不同時間點,因為需要購物而分12次跨行提領,則你獲得的實際金額為:

看到這個結果是不是令人驚訝:實際上可用的錢變少了!

這是因為活期存款原本利率就極低,且因為沒有限制提領時間,導致每次提領都需要扣除跨行手續費的關係。

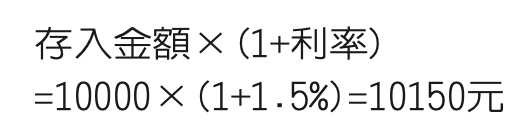

假如把這筆錢轉成定期存款的結果為何呢?

一般來說,定期存款的利率比活期存款高,一般1年定期年利率約1.5%,但必須在約定到期後方可領出,如果當初存入1萬元,1年後領出則為:

實際上可運用的錢比活期存款多。

還有一種存款稱為外幣存款,也就是先將新台幣兌換為外幣後存放,這樣一來就需要注意匯率的高低變化了。

假設當初以匯率0.036元兌換美元,而存入美元的年利率為3.7%,1年後匯率變成0.032元,若存入1萬元,則最後領出為:

這個結果雖然是目前為止所能得到的最多金額,不過卻牽涉兩個變數:台幣兌美元的匯率、美元外匯的存款利率,因此仍要注意存入與提領的時機才有金錢放大的效果喔!

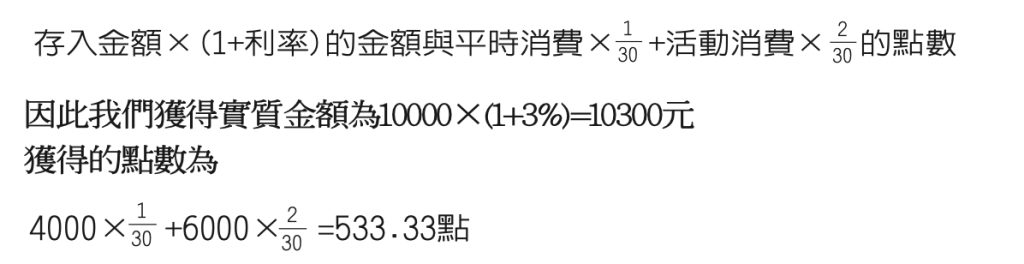

●理財3╱存入數位支付 拿利息又拿點數

現在有許多數位支付(Digital Pay),都以較高的利率和回饋點數來吸引存入,許多人會把錢存入常用的支付工具,方便日常消費。假設某一個Pay有這樣的廣告標題:聰明消費333(存入的年利率3%、每30元回饋一點、每年有3次點數兩倍加碼送),那麼要如何計算可得的實質金額呢?

我們假設當初存入1萬元到這個Pay當中,1年後才開始消費,並以每次2000元的消費參加了3次點數加碼送的活動,那麼應該會是:

透過計算可知,除了增加實質金額,還多了Pay的點數(通常點數可以兌換商品),看似是一個滿新穎的消費理財方式。

●理財4╱紅包買學用品 看似花錢卻賺折扣

也有不少人趁著年節優惠拿紅包購買學用品,看似把錢全部花完,不過它仍有所謂「聰明」之處。

主因是趁著許多學用品打折時購買,比起平時,一樣的錢卻可以得到更多的物品,例如某一商家打出學用品過年期間7折優惠,那麼原本得花1萬元購買的商品,此時只需花7000元,如此一來手邊會多出3000元可做其他運用,這樣的想法不失為最佳購物模式。

不過要注意的是,所購買的物品是否真的有需要?還是只因一時看中包裝精美等因素,因為如果買到的物品在未來發現並非真正有用,反而損失了7000元,如此一來實在得不償失!

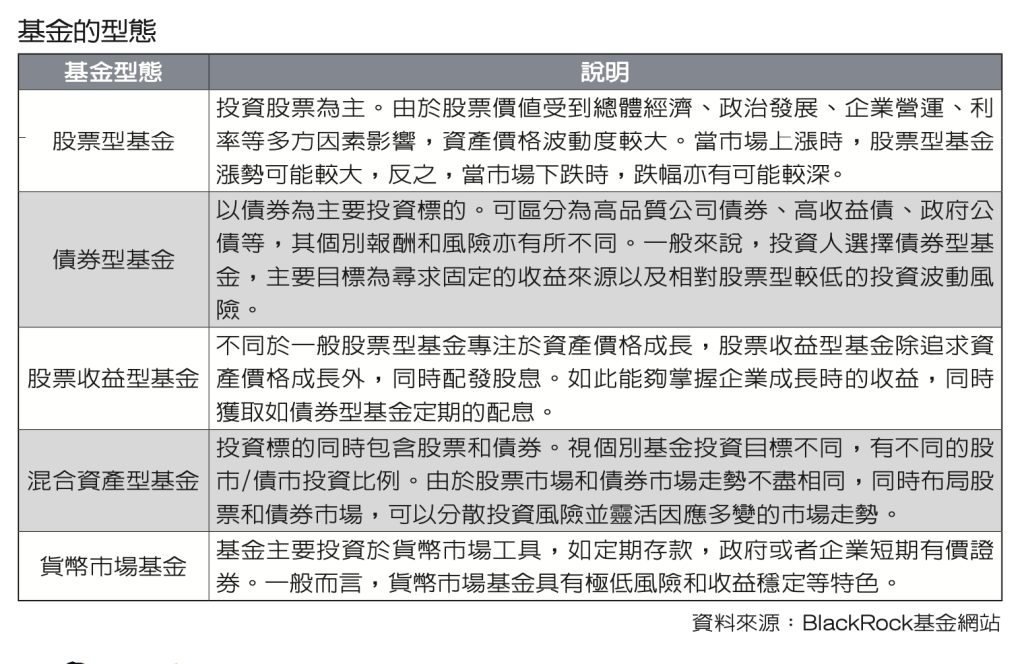

●理財5╱基金型態多元 雖能獲利也會虧損

有些爸媽過完年會將孩子手上的紅包集結起來購買基金,所謂的基金是一種集合眾人資金共同投資的理財工具,透過銀行或合法的交易商等將眾人集資的錢交由專業經理人操盤(購買股票、外幣、期貨等經濟交易),一起承擔風險、分享利潤,算是一種理財的經濟投資。

基金的型態種類非常多元,這樣的投資,有可能獲利,也有可能損失,端看經理人對於理財商品的操作以及外在經濟環境的整體變化等,因此如何慎選基金非常重要,通常需要做許多的市場分析和相當的知識研究,才有可能獲利;值得注意的是,購入基金一段時間後想要贖回換成台幣,往往需要扣除相當額度的手續費,因此最初購買基金的時候也必須把這點納入考量。

●課外課╱樂透中獎機率低 雞蛋別放同一籃

過年時,有的長輩會買樂透試手氣,增添團圓趣味。樂透種類多且玩法不同,以大樂透來說,49個號碼中選定6個投注,號碼全中得最高獎金,依序以猜中號碼數的多寡而有不同的獎金分配;如果只考慮最大獎額的機率:

如此看來機率真是非常的小,因此建議最好抱持捐贈公益心情,和家人一起參與同樂,切勿將所有金錢都投注在所謂「有夢最美」的幻想,才是最好的紅包理財方式喔!

這次分享了許多理財投資方式,新的一年勉勵大家,多元投資別把所有雞蛋放在同個籃子,才是面對未來多變世界的最好應對方式;大家不妨多充實數學和理財知識,可替自己的未來做最好的規劃喔!

●作者為教育部高中數學學科中心研究教師、台北市3A教學基地中心主任,獲北市特殊優良教師

【2023-01-09/聯合報/R06.07版/好讀周報動腦力】